前几天,我在小区门口等电梯短线情绪周期,隔壁老王又开始聊起他家那笔钱怎么放。他说自己盯着国有大行的公告看了好几遍,最在意的不是1个月那种短的,而是那条又回来的5年期大额存单。

他话没说完,我就听见他老婆补了一句:净值化以后,理财不是以前那个味儿了,股市也没法指望每次都顺风。现在就想找个确定性的东西,哪怕收益不冲,也得稳。

这段对话特别北京。不是那种宏大叙事,而是居民端最真实的资金表情:利率下行,确定性变成稀缺品,银行产品的一个开关动作,就会被市场当成信号反复揣摩。

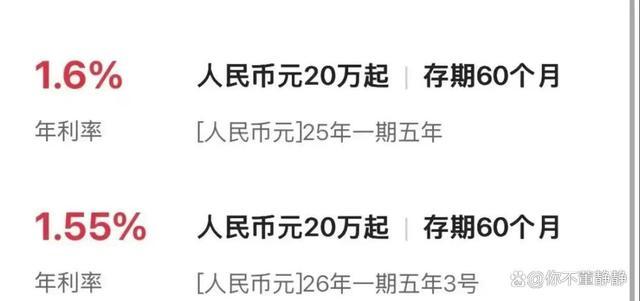

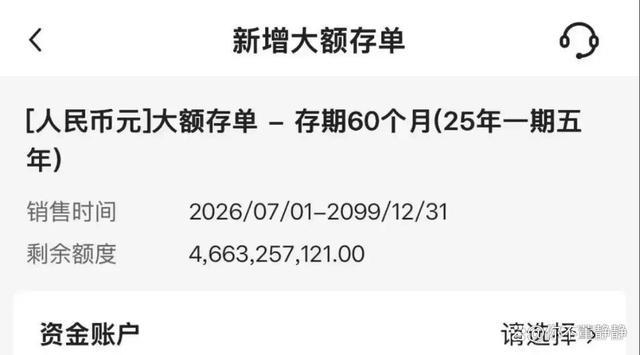

最近,中国银行发布公告,计划在7月1日发售2026年第一期个人大额存单,期限从1个月到5年不等。市场最盯着的,恰恰是5年期。因为就在2025年末,六大国有行曾经几乎同步下架过5年期大额存单,解释集中在负债成本优化、久期管理调整。

半年后再上架,问题就不止是产品回归这么简单了。储户更关心的是,银行端的负债策略是不是又换了思路,利率下行的节奏没停,但银行对长期资金的态度出现了边际变化。

先把关键点讲清楚。大额存单对很多人来说,本质上是安全资产替代品。它不是靠激进收益吃饭,而是利用存款保险体系等制度背景,给到相对普通定存更高的固定锁定收益,同时把风险约束在很小的范围里。尤其是5年期,在过去很长一段时间里,是居民把钱“钉”在长期利率上的主要工具之一。

杠杆股票配资但利率周期会变。当市场利率中枢不断下移时,银行长期负债的成本就会变得越来越敏感。你锁得越久、利率锁得越高,未来如果还继续降息,那这笔固定成本就会像一块硬石头一样卡在银行利润结构里,挤压净息差。

所以2025年末六大国有行集体下架5年期大额存单,市场的解读并不玄学。长期存款是固定利率负债,在利率下行周期里会变成高成本包袱。资产负债管理的逻辑很直:压缩不划算的长期高成本资金,是典型的防御动作。

这里面还有一个很重要的词:久期。久期简单理解,就是资产或负债对利率变化的“敏感程度”。银行做久期匹配,核心是尽量让资产端和负债端的期限结构在利率变动时不要差得太离谱。长期负债太多,久期拉长;如果资产端跟不上,就会让净息差在某些阶段更难看。

于是就出现了一个结构性矛盾。银行不想过度锁定长期高成本负债,但居民端的需求在增强。为什么增强?因为无风险收益率下行以后,居民更愿意用确定性对冲波动。理财净值化以后,传统银行理财的预期收益不再像过去那么刚性,权益市场波动也更难让人安心。大额存单这种保本加固定收益的工具,就成了中低风险资金的重要去向。

你把它想成一条弹簧。利率往下压得越久,居民就越想用更“硬”的东西把钱稳住。银行当然知道这点,但银行也要算账:长期硬约束越多,成本锁得越高,未来利润的弹性就越小。

所以这次5年期重新出现,像是在两股力量之间做微调。一股是存款端竞争仍在,尤其在局部资金流动性较强的时段,银行需要通过中长期产品稳定负债结构。另一股是利率和资金结构的再评估,久期匹配的容忍度在某些条件下可能被重新校准。

换句话说,不是银行突然变“善良”了,而是银行在具体利率水平、具体资金供需状态下,觉得长期锁定的边际收益和边际成本,某个区间里又划算了。

这就回到一个更大的背景:低利率环境下,居民资产正在经历再配置。过去很长时间里,大家把钱放在定期存款、理财产品和房地产里,收益逻辑相对清晰。现在房地产进入低增长周期,理财净值化后波动变大,存款利率持续下行,居民手里的资金就开始寻找新的“中间形态”资产。

大额存单属于那种介于存款和债券之间的产品属性:它不像货币基金那样完全流动灵活,也不像中长债基金那样会受到净值波动困扰,但它能提供相对稳定的锁定收益。于是当居民在风险偏好和收益目标之间找平衡时,大额存单的权重就容易上升。

同时银行端也在调整。净息差承压时期,银行不能无限抬高负债成本,但也不能把长期稳定资金彻底丢掉。短期存款占比高了,资金容易流动,银行资产端做久期配置会更被动;长期存款过多,又会增加未来利率下行时的成本刚性。银行的工作像调音,长短比例稍微一变,声音就变。

从“银行会不断调整存款产品结构”这个角度看,你会发现这类动作并不稀奇。只是过去大家对5年期这种品种的“去留”很敏感,所以它的再上架会被市场放大解读。有人会用它推测后续利率走势,但更靠谱的理解是:它反映的是银行对当前资金成本和负债结构的动态管理,而这类管理通常不会只看利率方向,还要看资金体量、竞争强度、监管约束和资产端收益情况。

资金并不是只在银行体系内部转圈。长期低风险存款工具供给收缩的时候,替代品会被推到台前。货币基金、短债基金、固收加类产品,都会成为一部分资金的停靠站。再进一步,如果风险承受能力提升,资金也可能向权益类资产扩散。你可以把这理解为风险偏好的路由选择:银行提供什么,居民就更倾向把钱往那个方向走。

反过来,银行重新提供长期锁定收益产品,就会对一部分风险偏好较低的资金形成回流效应。这里的回流不是“资金更爱银行”,而是“资金更爱确定性”。在低利率时代,确定性就像冬天里的电热毯,人人都知道它不省电,但大家还是愿意先把被子暖起来。

再把时间线抠一抠。2025年末下架发生过一次集体动作,这说明当时银行对长期成本锁定的容忍度更低。半年后在7月1日发售2026年第一期个人大额存单,且包含1个月到5年多个期限,这说明银行的产品策略在期限结构上又回到了“可选项”模式。重点是5年期,这就意味着长期锁定并不是被永久否定,只是以前某段阶段不划算,现在阶段性重新评估后又被放出来。

这会带来一个很现实的讨论:对储户而言,5年期意味着什么?意味着你放弃了未来的利率再选择权。利率如果继续下行,你锁得越久越容易出现“当时的收益相对偏高,未来的比较就不舒服”。但利率如果企稳或上行,你又会享受相对稳的锁定收益。也就是说,5年期的价值不完全体现在收益水平,而在于把不确定性换成确定性。

这也是为什么很多人宁愿少挣点,也不愿意天天盯净值曲线。对家庭理财来说,投资不是竞速,是控制风险后的收益累积。尤其当家里还有上幼儿园的孩子,支出节奏更刚性,现金流安排更重要。你可以理解为,家庭资产配置不是为了让账户好看,而是为了让生活不乱。

在北京,大家对“存款”和“确定性”的情绪非常直接。你问一个住在东四环附近、换房又换车的家庭,他们未必不知道市场机会,但他们更在意的是:钱怎么能在关键节点不掉链子。大额存单这种工具天然满足这个心理结构。

所以这次5年期大额存单重新出现,我更愿意把它当成一个市场信号,信号指向的是资产负债两端的重新平衡,不是指向某种玄妙的宏观结论。银行端在控制长期负债成本与久期风险,储户端在寻找可持续的确定性收益。两边都在调整,产品只是在把这两种力量的交集摆到台面上。

你如果愿意用一个更生活化的比喻,可以这么看:银行像是在调厨房的火候。火小了菜不熟,火大了容易糊锅。5年期大额存单的上架下架,就是火候在不同阶段的调节。半年时间看似短,但对资金成本和资产配置而言,已经足够改变一部分人的最优选择。

还有一点别忽略。公告发售窗口在7月1日,这意味着市场的申购情绪会在公告披露后快速聚集。国有大行的产品往往具备更强的分发能力和更明确的制度预期,所以它的期限结构调整会比其他机构更容易成为市场关注焦点。你可以看到,消息一出来,讨论就会围绕两件事转:一是收益水平是否有吸引力,二是锁定期限是否值得。

对应到更专业的角度,就是把大额存单当作负债端利率形成机制的一个观测点。它不是政策利率的替代指标,但它能反映银行在特定阶段对长期资金的定价意愿。当银行重新提供5年期,说明它愿意为长期稳定资金付出一定成本,并且认为资产端能覆盖这部分成本或至少在可接受区间内。

这场讨论最后还是会落在每个家庭的账本上。你是把钱放在更灵活的工具里,接受净值波动换取可调性;还是把钱锁进更确定的工具里,接受期限交换选择权。两种都没有绝对正确,关键是你的现金流、你的风险承受力、以及你对未来支出的确定性。

你看老王家短线情绪周期,他并不是不懂理财,也不是不关注市场,他只是把重点放在自己能承受的范围内。5年期大额存单回归那一刻,他的判断逻辑就更顺畅了。原因也很简单:当确定性变得稀缺,很多人会选择先把钱稳住,再说别的。至于锁定期间利率怎么走,这个答案在7月1日之后才会被更多人的选择回答。

元股证券实盘-线上撮合中心提示:本文来自互联网,不代表本网站观点。